Aujourd’hui, parlons des actions à dividendes dans le secteur des biens de consommation de base. Si nous nous dirigeons vers un ralentissement économique, nous devrions être prudents quant à nos distributions. quand L'économie ralentitLes dépenses discrétionnaires sont souvent reportées, mais les achats continuent. Produits de base.

Aujourd’hui, nous allons discuter de cinq actions qui versent des dividendes allant de 4.2 % à 10.7 %. Ces produits « incontournables » peuvent conférer à nos portefeuilles d’investissement d’importantes propriétés de résistance à la récession.

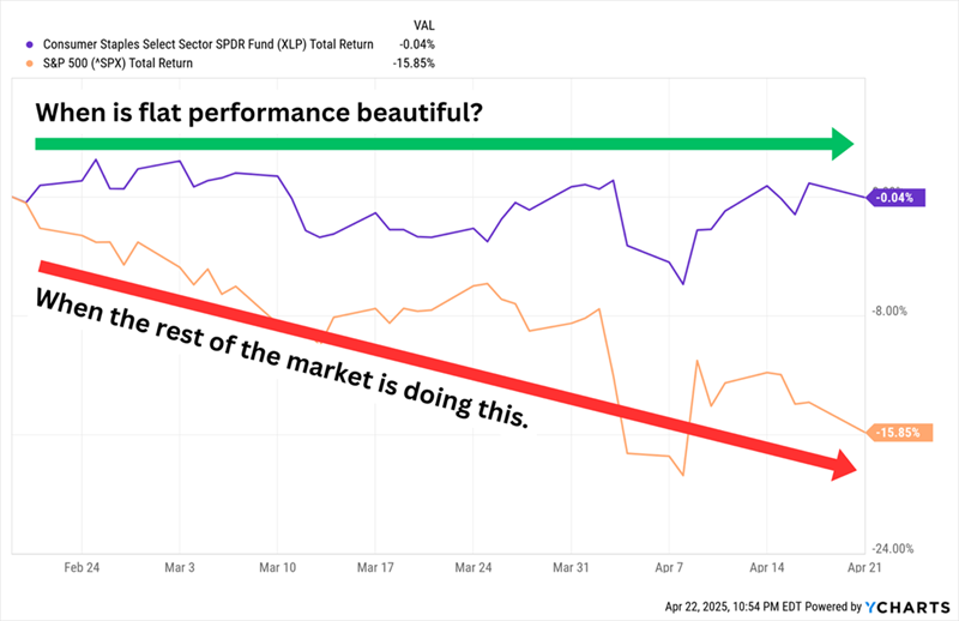

Les actions des matières premières ont enregistré des performances constantes depuis le début de l’année, ce qui est considéré comme une grande réussite Sur ce marché. Son mouvement latéral a surperformé le S&P 500 surcapitalisé cette année :

Les actions des biens de consommation de base ont tendance à avoir des opérations plus stables, ce qui conduit à des performances boursières plus stables sur des marchés turbulents. Elle dispose également de bénéfices prévisibles qui lui permettent de verser des dividendes supérieurs à la moyenne.

Les actions des biens de consommation de base ont tendance à avoir des opérations plus stables, ce qui conduit à des performances boursières plus stables sur des marchés turbulents. Elle dispose également de bénéfices prévisibles qui lui permettent de verser des dividendes supérieurs à la moyenne.

Mais il y a des exceptions. Des entreprises populaires comme : Costco (COÛT) et Walmart (WMT) Rendement inférieur à 1 %. ce Aussi Réduit les rendements des fonds axés sur les matières premières.

Actions de tabac versant des dividendes

Les fumeurs continueront de fumer, c'est pourquoi ces deux sociétés de tabac ont enregistré des gains à deux chiffres (contre une baisse de marché de 15 % !) depuis le 19 février :

Altria (NYSE : MO, rendement 6.9 %) Elle est surtout connue pour sa division Philip Morris USA, qui produit des cigarettes Marlboro et constitue de loin le principal moteur de revenus de l'entreprise. Mais l'entreprise se concentre de plus en plus sur ses produits sans fumée, qui incluent le tabac sans fumée Copenhagen et Skoal, On! sachets de nicotine orale, produits de vapotage électronique NJOY et – par le biais d’une coentreprise avec JT Group appelée Horizon Innovations – produits de tabac chauffé.

Altria est confrontée à une baisse du volume des ventes de cigarettes depuis des années et a subi quelques blessures auto-infligées, comme sa participation malheureuse dans Juul Labs. Cependant, les prix élevés des cigarettes, ainsi que la croissance de ses produits sans fumée, ont contribué à maintenir les bénéfices et les dividendes à un niveau élevé, qui devraient tous deux continuer à croître (lentement) en 2025.

Depuis que le marché a commencé sa chute en février, les investisseurs ont acheté des actions MO pour profiter d'une partie de cette stabilité. Mais les actions d'Altria sont devenues chères — oui, le PER attendu de 11 ne crie pas « surachat », mais il est sensiblement plus élevé que la valorisation de 8x-9x qu'elle a généralement portée au cours des dernières années. *Note des experts : Le multiple de bénéfices attendus indique la valorisation d'une action par rapport à ses bénéfices futurs attendus et constitue une mesure populaire de la valorisation d'une action.*

British American Tobacco (NYSE : BTI, 7.5 %) Elle possède un certain nombre de marques de cigarettes bien connues, notamment Camel, American Spirit et Newport. Mais elle vend également du tabac sans fumée, notamment du tabac Grizzly, du tabac chauffé Glo, des sachets de nicotine VELO et des cigarettes électroniques Vuse. Fin 2023, BTI a annoncé qu'elle procéderait à une dépréciation non monétaire importante - qui deviendrait officielle quelques mois plus tard, d'une valeur de 34.5 milliards de dollars - sur la valeur de ses marques de cigarettes américaines. L'action a atteint son point le plus bas fin 2024 et s'est depuis redressée, avec notamment des gains de près de 10 % depuis le pic du marché en février.

Malgré la dégradation, les revenus et les bénéfices nets de BTI sont restés généralement stables, voire en amélioration, depuis des années. Mais l’entreprise ne s’attend pas à une croissance. durable Jusqu’en 2026 au moins, date à laquelle la direction estime qu’elle recevra davantage de soutien de la part de son portefeuille sans fumée. Heureusement, l’entreprise trouve encore suffisamment de changement pour améliorer son dividende, ce qu’elle a fait au cours de 26 des 27 dernières années. Un rendement de plus de 7 % est excellent. Le multiple PE attendu de 9 n'est pas si élevé une fois que nous réalisons qu'il se situe à l'extrémité. Top De par sa portée pluriannuelle.

Avertissement: Nous n’encourageons ni ne recommandons d’investir dans des actions qui nuisent directement ou indirectement aux personnes. Les détails sont inclus dans le but de présenter des données et d’aider les investisseurs à identifier les opportunités potentielles et la manière de les gérer.

Actions versant des dividendes dans le secteur de l'épicerie

Passons maintenant aux entreprises plus traditionnelles du secteur des biens de consommation de base, mais pas aux noms traditionnels bien connus. Les actions leaders de ce secteur ont tendance à être encombrées d’investisseurs, ce qui limite les rendements. Au lieu de cela, je préfère les actions qui évoluent en dehors des projecteurs mais qui offrent des niveaux de revenus bons, voire excellents. *Les petites et moyennes entreprises offrent souvent des opportunités de croissance et de dividendes intéressantes en raison de leurs valorisations relativement faibles.*

SpartanNash (SPTN, rendement de 4.2 %) est une entreprise Nous en avons déjà discuté. En tant qu'« Épicerie Plus Magasin ». L'entreprise exploite près de 200 épiceries dans 10 États sous plusieurs marques, notamment Family Fresh Market, Metcalfe's Market et Supermercado Nuestra Familia. Mais son autre segment, plus important, est son activité de distribution en gros, qui dessert environ 2,300 XNUMX épiceries indépendantes à travers les États-Unis. L'entreprise suit depuis plusieurs années un plan de redressement qui a contribué à revitaliser ses revenus et ses bénéfices nets, mais la performance de ses actions n'a pas suivi le rythme.

Comme nous l’avons noté en 2020, « un regard sur les 10 dernières années est probablement une bonne indication de ce à quoi ressembleront les 10 prochaines années à grande échelle ».

SPTN affiche un rendement solide de plus de 4 %, surpassant la plupart des autres épiceries. L'entreprise a augmenté son dividende pendant 15 années consécutives et distribue moins de la moitié de ses bénéfices ; le dividende majoré devrait donc présenter un potentiel de hausse. Difficile d'en dire autant du cours de l'action. La direction a récemment exprimé son intérêt pour le développement de sa présence dans les épiceries et supérettes latino-américaines, mais ses projets n'en sont qu'à leurs balbutiements. *L'expansion sur de nouveaux marchés exige une compréhension approfondie des besoins et des préférences locales.*

BGS Foods (BGS, rendement de 10.7 %) C'est le nom derrière des marques comme Crisco, Cream of Wheat, Ortega et Bear Creek. Son rendement à deux chiffres est en grande partie dû au déclin de l'action, dont les actions ont chuté de plus de 70 % au cours des dernières années dans un contexte de baisse des revenus et des résultats.

Son rendement de 10 % depuis le sommet du marché est un petit miracle compte tenu de ses problèmes opérationnels persistants. Fin février, B&G a annoncé qu'elle enregistrait une charge de 320 millions de dollars liée aux « actifs de marque incorporels » sur ses marques Green Giant, Victoria, Static Guard et McCann's. BGS a également maintenu son dividende à 19 cents par action, mais la question reste ouverte de savoir combien de temps B&G pourra continuer à le faire. Les dividendes annuels sont de 78 cents par action. Les professionnels s’attendent à un bénéfice ajusté de 68 cents cette année et de 73 cents en 2026. Il faut que quelque chose se passe. *Un rendement inhabituellement élevé indique souvent des problèmes sous-jacents au sein de l’entreprise.*

FEMSA (FMX, rendement 7.0 %) – L’abréviation miséricordieuse de Fomento Économique Mexicain, SAB de CV – n’est pas un nom familier, mais il est très intéressant. FEMSA exploite une grande chaîne de magasins de proximité, appelée Oxxo, au Mexique, en Colombie, au Pérou, au Chili et au Brésil. La même marque est utilisée pour les stations-service automobiles au Mexique. Elle exploite également des pharmacies sous plusieurs noms au Mexique, au Chili, en Colombie et en Équateur. Elle détient près de la moitié des actions. Coca-Cola FEMSA (KOF), la plus grande entreprise d'emballage pour Coca Cola (KO) Dans le monde en volume.

Ainsi, la FEMSA ne constitue pas automatiquement une excellente couverture défensive si notre préoccupation est l’économie. Américain. Nous devons observer le Mexique pour déterminer le véritable avantage du FMX. Mais il y a beaucoup de choses à aimer ici. Elle occupe une position dominante en Amérique latine. Les résultats financiers et la croissance des revenus n’ont pas été parfaits, mais ils sont meilleurs que ceux de nombreux autres grands noms. Les bénéfices devraient augmenter de 26 % cette année, puis de 12 % supplémentaires en 2026. Les dividendes eux-mêmes sont généreux : la FEMSA est devenue de plus en plus agressive en matière de remboursement du capital, prévoyant de verser quatre dividendes ordinaires trimestriels plus quatre dividendes « exceptionnels », pour un rendement d'environ 7 %. *La diversification géographique est un énorme avantage, surtout en période d’incertitude économique.*

Mais si FMX a été extrêmement productif, il a également été plus volatil que l'action moyenne des matières premières et il est également cher, à 20 fois les estimations de bénéfices.