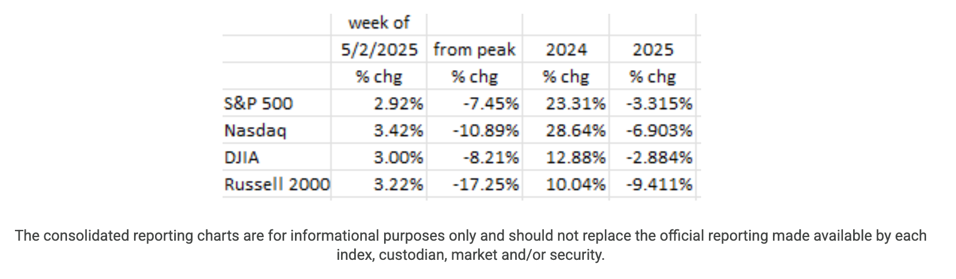

Les marchés ont connu une semaine positive, les principaux indices progressant de l'ordre de +3% malgré un ralentissement économique et des rapports d'entreprise moins que brillants. Vendredi 2 mai, le S&P 500 a enregistré sa plus longue séquence de gains quotidiens (neuf séances consécutives) depuis novembre 2004, stimulé par un rapport sur l'emploi solide et par les rumeurs d'un dégel des tensions commerciales entre les États-Unis et la Chine.1 12 Cependant, tous les principaux indicateurs restent dans le rouge depuis le début de l’année.

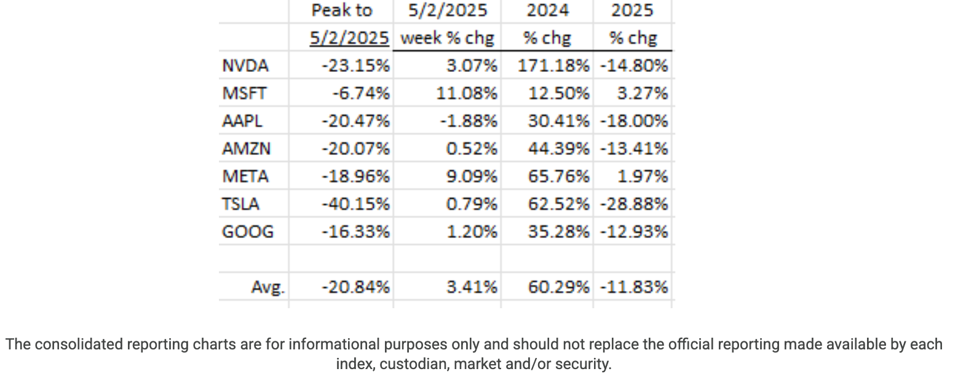

Six des « Sept Magnifiques » actions ont progressé au cours de la semaine, menées par Microsoft (MSFT) en hausse de +11% et Meta (META) en hausse de 9%. Seul Apple (APPL) a terminé la semaine dans le rouge. Sur les sept, seuls deux (MSFT et META) sont positifs depuis le début de l’année.12

Nos blogs précédents ont documenté la faiblesse croissante de l’économie. Il n’est donc pas surprenant pour nous que la croissance du PIB au premier trimestre de cette année soit dans le rouge (-0.3%).2 3 13 Même si cela ne signifie pas à lui seul que l’économie est entrée en récession, cela signifie que la probabilité qu’une telle situation se produise n’est pas faible. En outre, le rapport préliminaire sur le PIB contient un grand nombre d’hypothèses qui paraissent très optimistes (par exemple, une croissance des dépenses d’investissement à un taux annuel de +22.5%). Nous nous attendons donc à ce que le PIB du premier trimestre soit révisé à la baisse.

En outre, la faiblesse se manifeste désormais dans les rapports de résultats des grandes entreprises. Par exemple, au premier trimestre, McDonald's (MCD) a vu ses ventes diminuer de -3.6 % dans ses magasins américains et de -3.0 % pour son activité totale dans le monde. Coca-Cola (KO) a également vu son volume de ventes diminuer de -3 % dans ses opérations nord-américaines (et de -2 % dans l'ensemble de ses activités mondiales). Même Starbucks a signalé une baisse de 3 % de ses ventes totales dans le monde. Lorsqu’un consommateur ralentit dans ses achats, c’est toujours le signe d’un problème.

Le rapport sur les salaires non agricoles indique que les emplois ont continué de croître (+177 185) en avril, un chiffre très proche de celui de mars, qui était de +XNUMX XNUMX.4 Ces chiffres semblent encourageants. Cependant, sous la surface, la situation n'est pas entièrement rose. Challenger Gray & Christmas a rapporté que les annonces de licenciements étaient 63 % plus élevées en avril 2025 que l'année précédente (avril 2024), que les licenciements d'avril étaient trois fois supérieurs à la moyenne historique d'avril, et que les seules données d'avril avec un nombre positif de licenciements ont eu lieu en 2020 (pandémie), 2009 (Grande Récession) et 2001-2003 (krach technologique).5 14

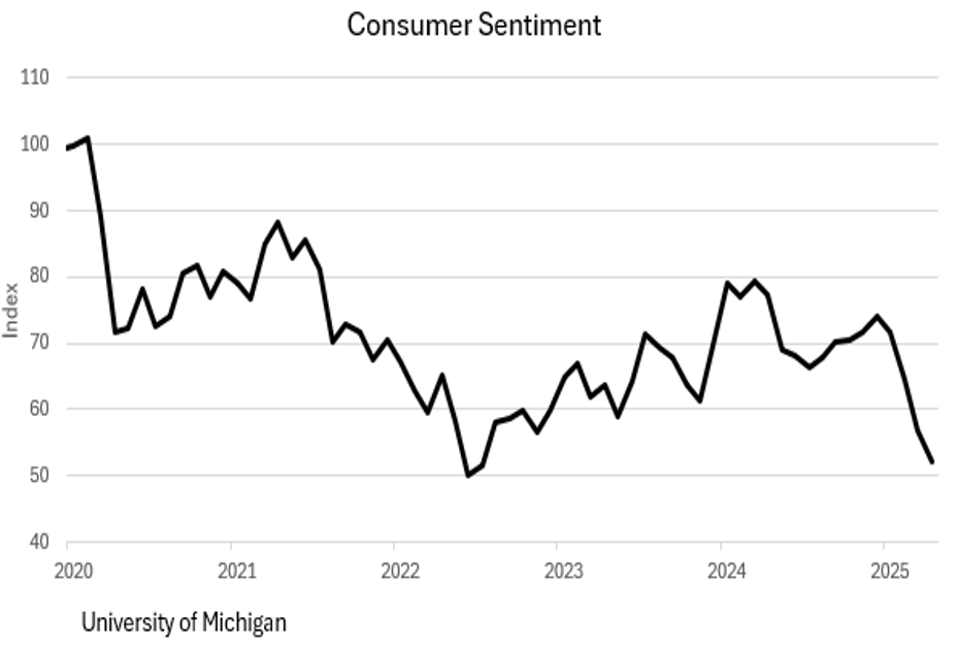

Perspectives d'avenir : un aperçu des indicateurs de consommation

Les indicateurs de prévision sont particulièrement préoccupants, car ils sont considérés comme des indicateurs prospectifs. Le premier graphique montre Indice de confiance des consommateurs de l'Université du Michigan. Le côté droit du graphique montre une détérioration rapide du sentiment aux niveaux observés au début de la pandémie.6

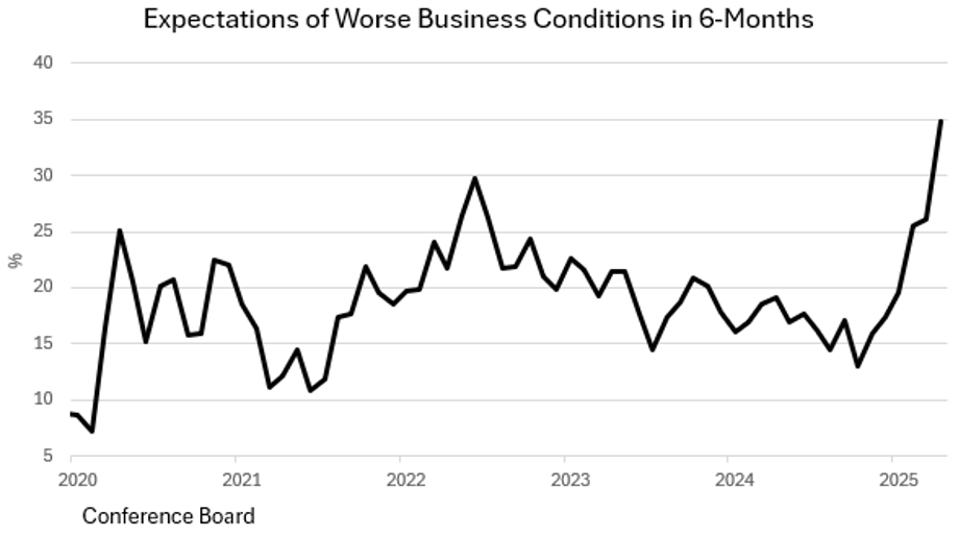

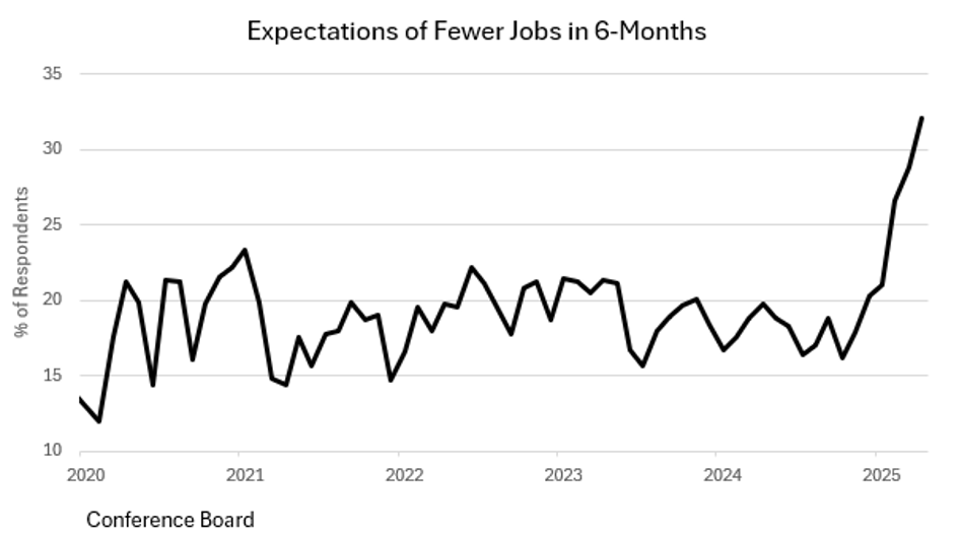

Le graphique suivant, de Conseil de conférenceIl présente une prévision sur 6 mois concernant la conjoncture économique, en particulier les prévisions de détérioration de la conjoncture économique. Il convient de noter que ces prévisions sont aujourd’hui pires qu’elles ne l’étaient au début de la pandémie. Cela reflète une préoccupation croissante à l’égard récession économique potentielle.

Comme mentionné précédemment, il semble que Salaires du secteur non agricole C'était fort pour un mois d'avril. Cependant, il semble que Enquête sur les opportunités d'emploi et la rotation de la main-d'œuvre (JOLTS) Cela indique un marché du travail plus tendu à l’avenir. Les offres d'emploi ont diminué de -288 282 en mars, s'ajoutant à une baisse de -XNUMX XNUMX en février.8 Le graphique suivant indique que les consommateurs s’attendent à ce qu’il y ait moins d’emplois disponibles dans un avenir proche.7

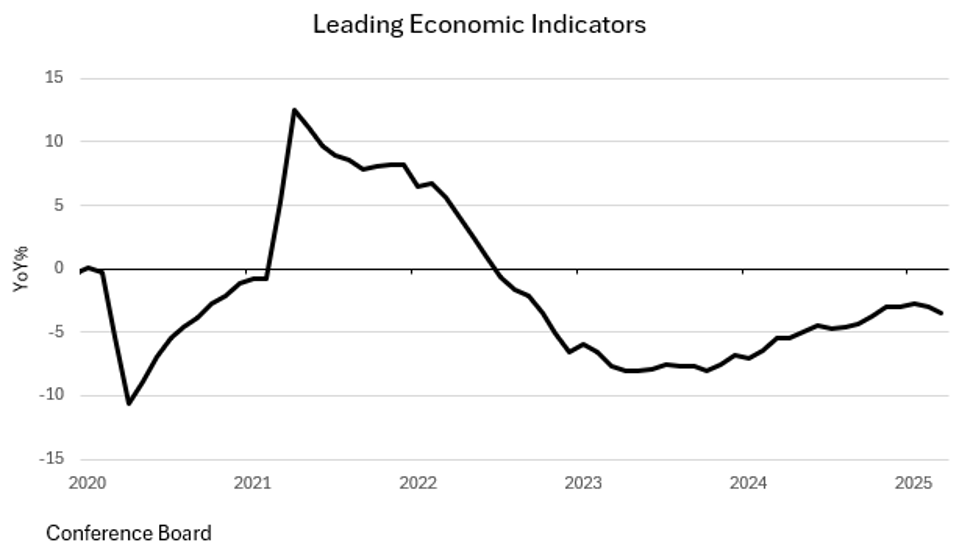

D’après ces graphiques, il est clair que les consommateurs s’inquiètent de l’avenir économique et, lorsque cela se produit, l’histoire nous montre que l’épargne augmente et que la consommation stagne/diminue. La baisse négative de -0.3% indique que Le produit intérieur brut Pour le premier trimestre, combiné à la psychologie actuelle des consommateurs, la croissance Le produit intérieur brut Le deuxième trimestre sera également négatif. Continuer Indicateurs économiques avancés Le Conference Board a également indiqué qu’une période de faiblesse économique nous attend à court terme. *Ces indicateurs sont des outils précieux pour les analystes économiques afin d’évaluer les risques potentiels.*

À ce stade, il est impossible d’évaluer l’ampleur du ralentissement économique. Mais, certainement, un ralentissement arrive (ou est déjà arrivé). Suivi des indicateurs de consommation Il est crucial de comprendre la trajectoire de l’économie.

L'inflation et la Réserve fédérale

L'indice PCE « core » a enregistré une hausse de 0.0 % en mars (+ 2.6 % sur un an).9 Le Super-Core (services hors logement et énergie) du président de la Fed, Powell, était de -0.5% en avril et de +0.15% pour les services (le plus petit chiffre pour les services depuis le 20 novembre !!).11 L'indice des prix à la consommation (IPC) a en effet légèrement baissé en mars, la première contraction depuis le 22 juillet, et son taux de croissance annuel est tombé à 2.41 %.9 Si les performances de mars se poursuivent pendant le reste de l'année, le taux d'inflation annuel atteindra 2.00 % en mai (ce mois-ci !) et un maigre +0.35 % d'ici la fin de l'année. Ce niveau serait trop bas pour la Fed, il faut donc s’attendre à un assouplissement significatif de la politique monétaire si cette tendance se poursuit.

La Réserve fédérale se réunit les 6 et 7 mai. Le président Powell a indiqué que la Fed souhaite voir des « données concrètes » avant d’agir.11 Cela signifie que les indicateurs de sentiment du marché ne suffisent pas à eux seuls à persuader la Fed d’agir, et les indicateurs économiques avancés ne semblent pas non plus suffisants. Étant donné que les actions de la Fed prennent plusieurs mois avant d’avoir un impact économique, on pourrait penser qu’il serait sage pour la Fed d’agir en fonction de ces indicateurs avancés plutôt que d’attendre l’apparition d’un ralentissement économique (déflation). De cette façon, l’impact de ces mesures sera plus opportun pour l’économie en ralentissement. Nous pensons que la Fed devrait continuer à réduire ses taux d’intérêt, et le plus tôt sera le mieux. Cependant, au vu du discours du président Powell, nous serions surpris que tel soit le résultat de la réunion de la Fed en mai.10

La ligne du bas

L’économie est comme un train de marchandises ; Il faut beaucoup de temps pour que la motivation initiale porte ses fruits. Un chiffre légèrement négatif du PIB au premier trimestre, associé à des indicateurs de confiance des consommateurs faibles, devrait suffire à inciter la Réserve fédérale à continuer de réduire ses taux d'intérêt, car la dynamique économique ralentit clairement. Ce ralentissement exige des stratégies économiques efficaces.

Au moment où nous écrivons ces lignes, les chances d’une baisse des taux en mai sont très minces (3.2 %). Pour la réunion de juin, les cotes du marché semblent meilleures (36.7 %) mais restent faibles.10