Nous vivons à une époque particulière. Gagner suffisamment de revenus et concevoir la vie que vous aimez n’a jamais été aussi simple dans l’histoire – et c’est l’essence même du mouvement FIRE. FIRE est l’acronyme de « Indépendance financière, retraite anticipée ».

Même les gens qui vivaient il y a 20 ans envieraient les opportunités que nous avons aujourd’hui de vivre la vie que nous voulons. Nous pouvons travailler de n'importe où. Voyagez à travers le monde pour moins cher. C’est l’essence du mouvement FIRE.

Il existe de nombreux plans formidables pour vivre une vie non conventionnelle où vous n'êtes pas coincé dans un bureau toute la journée à faire un travail que vous détestez.

Il existe un mouvement croissant de personnes qui choisissent de vivre leur vie selon leurs propres conditions. Et j'en fais partie. Nous sommes le mouvement FIRE.

Cela peut vraiment changer votre vie. FIRE a définitivement changé ma vie. Mais lorsque j’ai commencé mon voyage vers l’indépendance financière en 2010, il n’y avait pas encore de mouvement.

Nous étions un groupe relativement restreint de personnes à travers le monde qui utilisaient l'argent comme un outil pour gagner en liberté. Nous avons découvert que plus on épargne, plus vite on peut prendre une retraite anticipée.

Entre 2010 et 2015, j’ai lancé une série d’entreprises secondaires, économisé plus de 82 % de mes revenus et investi mon argent pour les faire fructifier.

Cela m'a aidé à atteindre l'indépendance financière et à « prendre ma retraite » à 30 ans. J'ai écrit un livre entier sur mon parcours et un plan étape par étape que tout le monde peut suivre, appelé Liberté financière : un chemin éprouvé vers tout l'argent dont vous aurez besoin (Penguin Random House) et a même lancé une application d'indépendance financière.

Qu'est-ce que le principe FIRE (Liberté Financière et Indépendance Précoce) ?

Qu'est-ce que le principe FIRE (Liberté Financière et Indépendance Précoce) ?

Indépendance financière (IF)

L'indépendance financière est l'état dans lequel on atteint un niveau de richesse qui vous permet de vivre une vie confortable sans avoir à travailler pour gagner de l'argent, connu sous le nom de FI en abrégé. Cela se fait généralement par le biais de diverses sources de revenus passifs telles que les investissements immobiliers, les investissements en actions et en obligations ou d’autres actifs générateurs de revenus.

Retraite anticipée (RE)

Le concept de retraite anticipée varie d’une personne à l’autre, car la « retraite » elle-même prend de nombreuses formes et le mot « anticipée » est relatif.

Pour certains, prendre une retraite anticipée signifie quitter le travail à 35 ans et ne jamais y retourner.

Pour d’autres, cela peut signifier quitter le monde du travail à 55 ans (10 ans avant l’âge habituel de la retraite) et se lancer dans un travail bénévole qui les passionne davantage.

Lorsque vous combinez l’indépendance financière avec une retraite anticipée, vous obtenez FIRE.

Mais FIRE ne concerne pas seulement l’argent ou l’amélioration des finances personnelles, il s’agit d’améliorer le style de vie. La question clé est : « Qu’est-ce qui vous rend heureux ? » Alignez ensuite vos dépenses, vos économies et votre vie financière pour maximiser votre bonheur.

Pour atteindre cet objectif, le mouvement FIRE adopte des concepts psychologiques et philosophiques d’autres mouvements tels que le stoïcisme et même le bouddhisme.

L’indépendance financière et la retraite anticipée (FIRE) sont en fin de compte un voyage personnel.

Différents types d’indépendance financière :

De nombreux aspects du mouvement FIRE ont émergé au fil des années :

- FEU traditionnel : Désigne l’indépendance financière précoce traditionnelle, qui consiste à arrêter de travailler à un âge précoce.

- Lean FEU : Conçu pour les personnes qui mènent un style de vie très frugal avec de faibles dépenses, généralement moins de 25,000 XNUMX $ par an. Ce type repose sur une épargne intensive et une minimisation des dépenses.

- Gros FEU : Conçu pour les personnes qui souhaitent constituer une épargne-retraite importante pour soutenir un style de vie plus luxueux et des dépenses plus élevées pendant la retraite.

- Incendie côtier : Lorsque vous atteignez un point où vous n’avez plus besoin de verser de montants supplémentaires à vos comptes de retraite, laissez les intérêts composés augmenter naturellement votre épargne pour atteindre l’indépendance financière au fil du temps.

- Barista FEU : Les personnes qui prennent une retraite anticipée et qui utilisent activités annexes Ou un emploi à temps partiel (comme barista) pour compléter leurs revenus et bénéficier d’une assurance maladie.

De nouvelles tendances FIRE émergent constamment.

Comme vous pouvez le voir, la signification du FEU dépend en fin de compte de vous. C’est là toute la beauté de la chose : vous pouvez vraiment créer votre propre chemin et concevoir votre vie comme vous le souhaitez.

Le début du mouvement FIRE

Bien que les origines du mouvement FIRE soient vivement débattues et qu'il soit clair que le terme FIRE a été inventé pour la première fois dans un vieux forum Motley Fool au début des années 1992, le mouvement a largement commencé en XNUMX avec la publication de l'un de mes livres préférés de tous les temps, Votre vie ou votre argent Par Joe Dominguez et Vicki Rubin.

Dans le livre, ils avancent une idée simple mais profonde : chaque fois que vous travaillez, vous échangez votre énergie vitale contre de l'argent. Par conséquent, chaque achat doit être considéré comme un temps de vie, car on peut toujours gagner plus d'argent, mais on ne peut jamais le récupérer.

Mais il y a 8 ans, lorsque j'ai commencé mon propre voyage vers l'indépendance financière et la retraite anticipée, très peu de personnes empruntaient le chemin FIRE. En fait, je ne connaissais qu’une poignée de ceux que l’on appelle aujourd’hui les blogueurs FIRE.

Aujourd'hui, il existe des milliers de blogueurs qui documentent leur parcours vers l'indépendance financière, un subreddit d'indépendance financière incroyablement actif, des centaines de podcasts et même un documentaire sur le mouvement FIRE auquel je participe, intitulé Playing with FIRE.

J'en suis très excité. Regardez un aperçu du documentaire ci-dessous.

De plus, tout bon mouvement a besoin d'une chanson pop, et il n'y en avait pas sur le mouvement FIRE, alors j'en ai écrit une. Voici moi en train de jouer ma chanson populaire sur le mouvement FIRE.

Comment atteindre la liberté financière et prendre une retraite anticipée : 9 étapes pour atteindre l'indépendance financière

Pour tous ceux qui s'intéressent au mouvement FIRE (Liberté Financière, Retraite Anticipée), voici comment cela fonctionne.

C'est simple en théorie (c'est pourquoi j'ai pu le résumer en une chanson de 90 secondes), mais un peu plus difficile à mettre en œuvre.

Pour simplifier au maximum, voici 9 étapes pour atteindre la liberté financière et la retraite anticipée (FIRE).

Étape 1 : Pensez au type de vie que vous souhaitez vivre. À quoi ressemble pour vous une vie pleine de sens ?

Le plus gros problème avec la planification financière personnelle et les conseils financiers traditionnels est que tout est une question d’argent !

Mais ce qui compte plus que l'argent, c'est la vie. On peut toujours s'efforcer de gagner plus, mais on ne peut jamais rattraper son temps perdu. Alors, avant de penser à l'argent, réfléchissez d'abord au genre de vie que vous souhaitez mener. Sérieusement, écrivez-le.

À quoi ressemble une journée parfaite ? Pourquoi est-ce parfait ? Quelles sont les 10 choses qui vous rendent le plus heureux ?

Lorsque j’ai fait cet exercice, j’ai rapidement réalisé que la plupart des choses que j’apprécie dans la vie sont en fait peu coûteuses, voire gratuites. Cela ne me coûte rien de promener mon chien dans le parc le samedi, de jouer de la guitare avec mes amis ou de jouer à des jeux de société avec ma femme.

Une fois que j’ai commencé à réfléchir à la vie que je voulais vivre et à ce que j’aimais le plus, il est devenu plus facile de hiérarchiser mes priorités en matière de dépenses et d’épargne.

En fin de compte, l’argent n’a d’importance que si vous vivez une vie que vous aimez. J'ai toujours pensé que Le but n'est pas l'argent, mais le temps. Mais vous devez réfléchir au type de vie que vous souhaitez vivre : qu’est-ce qui est important pour vous ?

Il est toujours plus facile dans la vie de viser la prochaine chose – qu’il s’agisse de la prochaine promotion au travail, d’une augmentation ou d’économiser un million de dollars.

Le plus difficile est de prendre le temps de déterminer ce qui vous rend vraiment heureux et quel genre de vie vous voulez vivre. Mais une fois que vous regardez vers l’intérieur plutôt que vers l’extérieur, il deviendra plus facile de planifier votre liberté financière.

Étape 2 : Commencez par l’équation simple : de combien avez-vous réellement besoin ?

L’étape suivante consiste à déterminer combien d’argent vous avez besoin pour vivre cette belle vie ! Je me souviens quand j'étais à l'université et que je rêvais de conduire une Maserati et de vivre dans une grande maison au bord du lac, mais maintenant, quand je vois une Maserati rouler sur la route, je ne vois pas 200,000 1,200,000 $, je vois XNUMX XNUMX XNUMX $ 30 امًا!

En 2010, lorsque j’ai commencé mon parcours vers l’indépendance financière, je n’avais pas fixé d’objectif quant au temps que cela prendrait. Tout ce que je savais, c’est qu’en faisant le calcul, je ne pourrais jamais prendre ma retraite si je ne pouvais économiser que 5 à 10 % de mon revenu de 40,000 50,000 à XNUMX XNUMX $.

Vous devrez payer des impôts sur cet argent lorsque vous le retirerez. En supposant un taux d’imposition de 30 %, cela réduit la valeur après impôt à 308,000 2 $, ce qui, une fois ajusté en fonction d’un taux d’inflation annuel prudent de 170,000 % (il pourrait être plus élevé !), la valeur future après impôt et inflation de cet argent est d’environ XNUMX XNUMX $.

Même si 170,000 30 $ représentent encore une somme importante, ce ne sera plus le cas dans 20 ans. Ce ne sera certainement pas suffisant pour vivre XNUMX ans ou plus.

La sagesse populaire veut que vous ayez besoin de 25 fois vos dépenses annuelles pour prendre une retraite anticipée. Lorsque j'ai fait ce calcul, j'ai projeté que mes dépenses annuelles seraient d'au moins 50,000 50,000 $ dans le futur (qui sait si je pourrai réellement vivre avec XNUMX XNUMX $ dans le futur - je l'espère !).

Mais c'était mon meilleur point de départ, donc en multipliant simplement 25 par 50,000 1,250,000 $, j'ai déterminé que je devrais économiser XNUMX XNUMX XNUMX $. C'est un gros chiffre, mais c'était mon objectif.

Tolérance

Étape 3. Économisez plus d'argent en dépensant pour ce que vous appréciez, pas pour ce que vous n'appréciez pas.

Taux d'épargne (plus votre taux d'épargne est élevé, plus vite vous prendrez votre retraite)

Épargner est une opportunité de vivre une vie que vous aimez, pas un sacrifice. Tant que vous le considérez comme un sacrifice, vous resterez toujours dans un état d’esprit d’infériorité.

La seule façon d’atteindre la liberté financière et l’indépendance financière et la retraite anticipée (FIRE) est d’économiser autant d’argent que possible et de l’investir pour la croissance.

Vous vous souvenez de ce que j’ai dit à propos de vivre différemment ? Un taux d’épargne/investissement de 50 % est plus courant au sein de la communauté FIRE que vous ne le pensez. Je connais beaucoup de gens qui économisent ce montant chaque mois parce qu’ils comprennent son importance.

Épargner 50 % ou plus de vos revenus est certainement contraire au statu quo, mais c’est ainsi que vous accélérez votre richesse. Si vous souhaitez approfondir, voici deux articles sur le montant d’argent que vous devriez économiser et ma stratégie d’investissement.

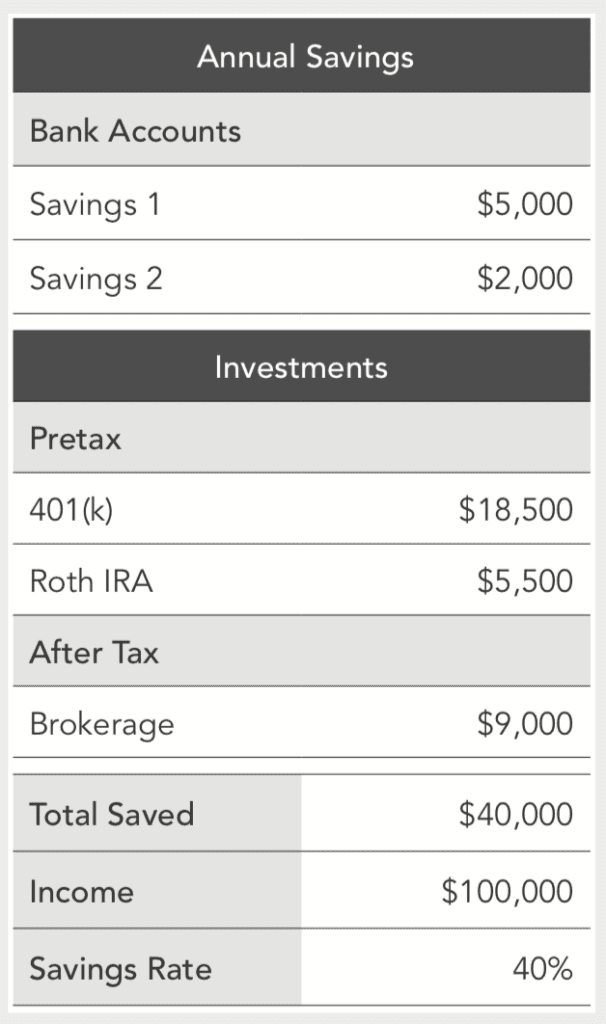

Le moyen le plus simple de surveiller combien d’argent vous économisez est de suivre ce que l’on appelle votre taux d’épargne. Votre taux d’épargne est simplement le pourcentage de vos revenus que vous épargnez.

Pour calculer votre taux d'épargne, vous devez additionner tous les dollars que vous économisez, à la fois dans les comptes avant impôts (par exemple, les 401(k) et les IRA) et dans les comptes après impôts (courtage) et le diviser par votre revenu.

Voici un exemple de ce à quoi cela ressemblerait si vous aviez un revenu de 100,000 40 $ et que vous épargniez XNUMX %.

C'est très simple. Plus vous économisez d’argent, plus vite et plus il croîtra. Le taux d’épargne moyen aux États-Unis est actuellement d’environ 3.2 %, ce qui, selon un calcul mathématique simple, signifie que la majorité des Américains ne pourront jamais prendre leur retraite.

Mais si vous pouvez augmenter ce taux d’épargne à 20 %, 30 %, voire 50 %, vous pouvez gagner des années, voire des décennies, sur votre retraite.

Budget (ou plutôt, le seul budget dont vous aurez besoin)

Respecter un budget est difficile et empêche la plupart des gens d’accélérer leur chemin vers l’indépendance financière.

Je ne vous conseillerais pas de créer un budget ou de réduire toutes vos dépenses. Ce dont vous avez besoin, c’est d’équilibrer vos revenus et vos dépenses. J’ai toujours considéré l’épargne comme une opportunité, pas comme un sacrifice.

Mais vous devez trouver un moyen de réduire vos dépenses afin d’augmenter votre épargne.

Le moyen le plus simple d’y parvenir est de réduire les coûts de logement, de transport et de nourriture. L'Américain moyen dépense 70% de ses revenus sont consacrés au logement, au transport et à la nourriture.Donc, si vous pouvez réduire vos dépenses sur ces articles (disons 25 % environ), vous pouvez économiser la différence. Si vous déménagez dans un appartement plus petit, que vous allez au travail à pied et que vous cuisinez à la maison, vous pouvez augmenter votre taux d’épargne à 25 % ou plus.

En réduisant mes dépenses en matière de logement, de transport et de nourriture, j’ai augmenté mon taux d’épargne à 40 %, et parfois jusqu’à 80 %, alors que je m’efforçais d’atteindre l’indépendance financière. La seule façon d’accélérer ce processus était de réduire mes frais de subsistance et d’investir la différence.

Concentrez-vous sur vos principaux domaines de dépenses pour économiser le plus d’argent. Réduisez vos dépenses de logement autant que possible grâce à une stratégie appelée « House Hacking », où vous louez ou achetez un appartement ou une maison de 3 ou 4 chambres et louez les autres pièces. Vous économiserez ainsi beaucoup plus d'argent qu'en réduisant vos dépenses quotidiennes comme votre café à 5 $.

Je ne suis pas ici pour vous dire ce que vous devriez ou ne devriez pas acheter, mais il est important de réaliser que chaque fois que vous achetez quelque chose, vous échangez en réalité votre future liberté contre cela.

En fin de compte, c'est un choix personnel, mais j'étais heureux de déménager dans un appartement plus petit, de me rapprocher de mon travail et de manger moins au restaurant pour économiser la différence. J’ai certainement pu faire une énorme différence – en économisant au moins 13,000 XNUMX $ supplémentaires par an en réduisant les dépenses.

Bien que je n'aie pas les chiffres exacts, j'estime que j'ai économisé environ 25,000 2011 $ en réduisant mes dépenses pendant deux ans avant d'acheter ma première maison, dans laquelle j'ai investi en 2012 et 100,000. Ces « économies » valent maintenant plus de 20 XNUMX $ dans mes comptes de placement. Je vais continuer à le laisser grandir et j'espère que dans XNUMX ans, cette décision que j'ai prise il y a deux ans doublera pour atteindre un montant beaucoup plus important. Réduire mes trois principales dépenses en valait vraiment la peine. Essaie-le.

Lorsque j’étais en route vers l’indépendance financière, j’ai calculé que pour chaque 100 $ économisés, j’achetais une semaine de liberté future.

Étape 4 : Remboursez vos mauvaises dettes et utilisez vos bonnes dettes

Toutes les dettes ne sont pas égales. Il existe une bonne dette et une mauvaise dette. Certaines dettes vous font perdre de l’argent, tandis que d’autres vous permettent d’en gagner.

Une bonne dette est une dette comme une dette hypothécaire que vous utilisez pour investir dans l’immobilier ou construire un empire immobilier ou, dans certains cas, une dette de prêt étudiant si elle vous aide à obtenir un meilleur emploi ou à gagner plus d’argent au cours de votre carrière.

Étape 5. Améliorez votre emploi à temps plein, obtenez une augmentation et développez de nouvelles compétences.

Étant donné que votre emploi à temps plein est probablement votre principale source de revenus, il est important d’essayer d’obtenir le salaire le plus élevé possible.

La simple vérité est que la plupart des gens méritent une augmentation, mais ont peur de la demander. L’impact d’une petite augmentation de quelques milliers de dollars peut représenter une somme d’argent supplémentaire importante au fil du temps.

Obtenir une simple augmentation de 1 % par an peut vous rendre plus riche de plusieurs centaines de milliers de dollars au cours des XNUMX à XNUMX prochaines années en investissant et en capitalisant cette petite augmentation.

j'ai montré Étude simple En comparant une augmentation annuelle de 3 % à une augmentation annuelle de 4 %, après trente ans, l’augmentation de 4 % valait 578,549 1 $ de plus lorsque la petite différence de XNUMX % était investie en bourse.

Cela est dû au fait que votre potentiel de gain futur est affecté par votre salaire de base actuel. La plupart des gens sont sous-payés pour leur rôle, mais beaucoup ne font rien pour y remédier.

89 % des Américains pensent qu’ils méritent une augmentation, mais seulement 54 % prévoient d’en demander une l’année prochaine.

Nous passons souvent plus de temps à planifier des vacances qu’à travailler à l’amélioration de notre carrière, ce qui constitue une opportunité manquée.

En fait, la plupart des emplois qui existeront dans 20 ans n’ont même pas encore été créés. Ainsi, même si les conseils conventionnels suggèrent de devenir un expert dans un domaine, avoir un large éventail de compétences complémentaires est en réalité plus précieux.

Par exemple, si vous savez utiliser Google Analytics, vous devez également en apprendre davantage sur les principes du marketing et sur la manière de l'utiliser. Créer un blog.

Étape 6. Démarrer un projet parallèle

Un projet parallèle est une activité que vous entreprenez pour gagner de l’argent en dehors de votre emploi à temps plein.

Bien que vous puissiez gagner de l'argent en faisant littéralement n'importe quoi, les meilleures activités secondaires sont celles qui vous permettent de gagner de l'argent en faisant quelque chose que vous aimez vraiment et où vous contrôlez ce que vous êtes payé et quand vous travaillez.

De nombreuses personnes conduisent avec Lyft ou Uber et sont limitées quant aux heures de conduite et aux prix qu'elles facturent, car les tarifs sont fixés par l'entreprise et non par les chauffeurs.

Bien qu'il existe d'innombrables projets parallèles que vous pouvez lancer, j'aime les projets parallèles que vous pouvez réaliser car ils vous offrent la flexibilité ultime pour gagner de l'argent de n'importe où dans le monde et à votre rythme.

Étape 7. Investissez autant que vous le pouvez et aussi souvent que possible dans des fonds indiciels à faible coût du marché boursier total ou du S&P 500.

Il est nécessaire de passer d’une mentalité d’épargne à une mentalité d’investissement. L’indépendance financière ne peut pas être atteinte rapidement en gardant votre argent sur un compte d’épargne – investir est essentiel.

J'ai gagné plus d'argent en investissant qu'en faisant autre chose, et la plupart du temps pendant mon sommeil ! Récemment, j’ai examiné le rendement de mes investissements sur une période de 90 jours et j’ai réalisé que j’avais réalisé plus de 15,000 6 $ de profit sur l’un de mes investissements, ce qui est plus que ce que j’ai gagné en XNUMX mois de travail à mon premier emploi après l’université. Si vous voulez vraiment gagner de l’argent, vous devez investir autant d’argent que possible.

Investir votre argent est ce qui accélère réellement votre capacité à atteindre la liberté financière plus rapidement, car votre argent commence à générer des rendements, puis la croissance s'accélère.

Bien que vous puissiez investir dans pratiquement n’importe quoi, les investissements les plus fiables sont les actions, les obligations et l’immobilier. Vous avez besoin d’une stratégie d’investissement à court terme (pour l’argent dont vous aurez besoin dans les cinq prochaines années) et d’une stratégie d’investissement à long terme (pour l’argent dont vous aurez besoin dans 10 ans ou plus).

Vos investissements à court terme doivent être détenus en ligne, et vos investissements à long terme pour la retraite doivent être détenus en grande partie dans des fonds indiciels à faible coût et hautement diversifiés tels que le Vanguard Total Stock Market Index Fund (VTSAX) ou similaire qui détient la plupart des actions du marché boursier américain.

Vous pouvez investir dans le marché boursier global ou dans un fonds indiciel S&P 500 dans la plupart des régimes de retraite des employés tels qu'un 401(k), 403(b) ou 457(b), ainsi que dans des comptes de retraite individuels tels qu'un Roth IRA, un IRA traditionnel, un SEP IRA et un Solo 401(k). Bien que j'investisse personnellement dans quelques actions individuelles, je recommande d'éviter Investir dans des actions individuelles À moins que cela représente moins de 10 % de votre valeur nette totale.

Bien qu'investir soit simple et facile à apprendre, il existe de nombreuses étapes que cet article ne couvre pas. Pour en savoir plus, consultez la vidéo et les liens détaillés ci-dessous.

Étape 8 : Suivez votre valeur nette et la performance de vos investissements.

La première étape consiste à calculer votre valeur nette, qui est simplement définie comme la somme de vos actifs (tout ce que vous possédez en termes de valeur, y compris les investissements) moins vos passifs (toute dette que vous avez, comme les prêts étudiants, les dettes de carte de crédit, etc.).

Un moyen simple de suivre votre valeur nette est d'utiliser le calculateur de valeur nette que j'ai conçu, et pour suivre votre valeur nette au fil du temps, je vous recommande d'essayer l'application gratuite Personal Capital que j'utilise personnellement.

Étape 9. Ensuite, prenez les choses un jour à la fois, mais développez de meilleures habitudes quotidiennes.

Comme pour beaucoup de choses dans la vie, atteindre l’indépendance financière est une question d’effort et d’exécution. Il faut être cohérent. La cohérence est plus importante que toute autre chose : vous ne pouvez pas suivre ces étapes pendant seulement quelques mois. Si vous l'aimez, vous lui donnerez la priorité. Vous pouvez également commencer aussi lentement ou aussi rapidement que vous le souhaitez.

À 24 ans, sans argent, je n’avais aucune idée de comment j’allais économiser pour atteindre mon objectif de 1,250,000 XNUMX XNUMX $. Il a été prouvé dans un certain nombre d’études de recherche que notre esprit ne peut pas réellement traiter autant d’argent – les chiffres sont trop grands et abstraits pour la plupart des gens. C'était un défi, c'est le moins qu'on puisse dire. Comment aurais-je pu gagner tout cet argent ?

Pour cette raison, de nombreux calculateurs de retraite ne sont pas efficaces. Il vous dit que vous aurez besoin d'économiser 2,000,000 30 XNUMX $ en XNUMX ans, mais il ne détaille pas les étapes pour y parvenir.

Des recherches psychologiques récentes soulignent également que notre esprit fonctionne mieux lorsque nous décomposons les grands objectifs en objectifs quotidiens. J'ai découvert que pour atteindre 1,250,000 30 6 $ en 7 ans (en espérant un rendement de 50 à 30 % par an) en utilisant ma stratégie d'investissement, je devrais économiser XNUMX $ par jour pour prendre ma retraite dans XNUMX ans.

Chaque dollar que je peux économiser après 50 $ accélérera mon indépendance financière. Il convient également de noter que je n'ai pas commencé avec 50 $ par jour, je l'ai progressivement augmenté en commençant par 5 $ par jour, puis en ajoutant quelques dollars supplémentaires lorsque je le pouvais.

En 2010, lorsque j'ai décidé d'atteindre l'indépendance financière, je me suis investi à 100 %, mais c'était indispensable pour démarrer. La clé pour obtenir des résultats durables est de commencer à son rythme, de commencer à gagner de l'argent Plus dès que possible et d'augmenter son ratio d'investissement de 1 % à chaque fois.

Cela s’accumule réellement, et chaque dollar que vous investissez aujourd’hui doublera tant que vous le maintiendrez investi. Comme je l’ai mentionné précédemment, chaque dollar investi en 2010 vaut environ 4 dollars aujourd’hui.

La recherche souligne également que nous devons atteindre ces objectifs quotidiens grâce à de meilleures habitudes. La clé pour créer de la richesse réside réellement dans nos habitudes quotidiennes. Plus nos habitudes financières sont bonnes, plus nous gagnerons, économiserons, investirons et ferons fructifier de l’argent. Pour plus de profondeur, voici Mes meilleures habitudes financières.

Il m’a fallu presque toute mon énergie pendant cinq années consécutives pour passer de la faillite à l’indépendance financière. J’ai également eu la chance que le marché boursier ait beaucoup progressé au cours des sept dernières années, mais j’étais préparé. Créer de la richesse, c’est contrôler autant de variables que possible, puis la laisser croître.

Meilleurs livres FIRE

Pour une liste complète avec des critiques, visitez Best FIRE (Financial Independence and Retire Early) Books. Ces livres sont une référence essentielle pour quiconque recherche la liberté financière et une retraite anticipée, offrant des conseils pratiques et des orientations sur la façon d'atteindre cet objectif.

Meilleurs blogs FIRE

Il existe aujourd'hui des milliers de blogs FIRE, mais voici quelques-uns des blogs les plus importants et les plus populaires, qui comptent parmi mes préférés, sans ordre particulier :

-

- M. Money Moustache Pete Adeney (alias Mr. Money Mustache) est considéré comme le parrain du mouvement FIRE et a commencé à bloguer en 2011.

- Fientiste fou

- Racine du bien Justin McCurry, retraité à 31 ans, est un expert en optimisation fiscale.

- M. 1500

- Craquelins au curry

- J.L. Collins

- Devenir riche lentement

- Médecin en FEU

- Retraite anticipée maintenant

- Podcast sur l'argent en couple

Questions fréquemment posées sur le mouvement FIRE

Les personnes ayant des enfants peuvent-elles atteindre l’indépendance financière et prendre une retraite anticipée (FIRE) ?

Bien sûr, je crois que vous pouvez atteindre l’indépendance financière et prendre une retraite anticipée (FIRE) même avec des enfants. Bien qu’élever des enfants soit coûteux, il existe certainement de nombreuses façons de réduire leurs dépenses ou d’apporter des ajustements dans d’autres domaines de votre vie pour compenser le coût de leur présence.

Par exemple, la grande majorité des gens dépensent 70 à 80 % de leur argent pour le logement, le transport et la nourriture. C’est là que se trouvent les plus grandes opportunités d’économies.

Vous pouvez économiser dans tous ces domaines avec des enfants – par exemple, déménager dans un autre quartier, une maison/un appartement plus petit, déménager dans une autre ville ou trouver d’autres moyens d’être créatif dans votre situation de vie peut réduire votre plus grosse dépense (le logement).

Vous pouvez le faire avec des enfants. Il en va de même pour le fait de posséder une voiture et de cuisiner à la maison. Les enfants ne sont qu’une autre variable que vous pouvez prendre en compte dans votre planification. L'indépendance financière et la retraite anticipée (FIRE) ne sont pas faciles, mais vous n'avez pas besoin de tout changer en même temps : quelques petits ajustements dans votre vie peuvent avoir un impact important.

Le mouvement FIRE est-il un mouvement élitiste ?

Comme tout mouvement, il existe de nombreuses personnalités différentes. Certains d’entre eux sont définitivement hardcore.

Dans le mouvement FIRE, « retraite » peut signifier tout ce que vous voulez. À mon avis, il n’existe pas de définition unique, et il ne devrait pas y en avoir. Il n’y a pas de noir ou de blanc, et s’efforcer d’en définir une seule revient à passer à côté de l’essentiel.

Le mouvement FIRE, comme tout nom, comme tout langage, a ses limites. C'est un chemin que vous vous fixez. Je pense que certaines personnes le voient comme un mouvement élitiste et l’ignorent parce qu’elles ne sont pas prêtes à faire des changements dans leur vie.

C'est bien. Mais les principes de FIRE sont intemporels et peuvent littéralement changer votre vie si vous êtes ouvert à ce genre de changement. Beaucoup de gens pensent qu’il faut beaucoup d’argent pour accéder au FIRE, et ce n’est pas vrai.

L'idée simple d'augmenter son taux d'épargne ou de réduire ses dépenses les plus importantes pour économiser davantage n'est pas révolutionnaire ; elle est pratique et accessible à la plupart des gens. Par exemple, vous pouvez commencer par revoir votre budget mensuel et identifier les dépenses inutiles.

Quel est, selon vous, l’avenir du mouvement FIRE ? Est-ce que ce sera juste une mode ou est-ce que cela ira au-delà ?

Excellente question. Je pense que le mouvement FIRE a encore de la marge de progression, mais le fait de pouvoir lui attribuer une étiquette permet également aux gens d’ignorer facilement ses véritables bons principes et son état d’esprit qui change la vie.

Je suis sûr que cela continuera de croître, mais cela finira par atteindre un certain point. Ce qui est formidable, c'est que de plus en plus de gens se réveillent et commencent à remettre en question le statu quo : travailler de 9 à 5 ans pendant 40 ans et prendre sa retraite à 65 ans. Certes, c'est une voie, mais ce n'est pas la seule. Il existe de nombreuses voies pour y parvenir. Richesse et vie riche.

De plus en plus de personnes choisissent de ne pas suivre les conseils traditionnels, et je pense que cette tendance va se poursuivre maintenant qu’il existe de nombreux exemples.

Grâce à Internet, de nombreux exemples de personnes construisent une vie exceptionnelle selon leurs propres conditions. C'est ça, la liberté.

Ce qui est beau, c'est qu'il n'a jamais été aussi facile de gagner plus d'argent et de vivre différemment. Le pouvoir transformateur de ces idées réside dans le fait qu'elles vous aident à récupérer votre temps. En fin de compte, ce n'est pas une question d'argent, mais de le placer là où il doit être et de l'utiliser pour vivre une vie épanouissante.

Même si je ne sais pas si le terme FIRE en tant qu’acronyme se développera un jour au-delà de cela, je crois que les principes continueront à se propager, ce qui est tout ce que nous pouvons espérer. En période d’incertitude croissante, vous pouvez contrôler l’argent ou le laisser vous contrôler.

Mais lorsque vous le contrôlez, il vous ouvre le monde, des opportunités et une vie que vous n'auriez jamais pensé pouvoir vivre. Ceci est accessible à tous.

Pourquoi est-il plus facile d’atteindre l’indépendance financière ou de prendre une retraite anticipée aux États-Unis ?

Il existe de nombreuses raisons, notamment la disponibilité d’options d’investissement à faible coût, l’abondance d’opportunités de revenus (y compris de nombreuses méthodes de travail indépendant), le faible coût de la vie dans certaines régions et, peut-être plus important encore, les nombreuses façons d’améliorer et de réduire les impôts.

Les impôts sont souvent plus élevés en dehors des États-Unis et grugent une grande partie des économies potentielles, mais aux États-Unis, il existe de nombreuses façons de réduire les impôts grâce à une gestion financière efficace, comme les comptes de retraite 401(k) et Roth IRA fiscalement avantageux.

Le dollar américain est également fort, ce qui vous permet de vivre en dehors des États-Unis pour réduire l’impact de l’inflation et augmenter la valeur de votre argent.

Mais ne vous laissez pas décourager, cela peut être un peu plus difficile en Europe, mais c'est certainement possible et cela en vaut la peine.