La société Caterpillar (cotée à la bourse de New York sous le symbole CAT) doit annoncer ses résultats le mercredi 30 avril 2025. Les données historiques suggèrent que l'action a tendance à réagir défavorablement à ses annonces de résultats. Au cours des cinq dernières années, l'action CAT a enregistré un rendement négatif sur une journée après la publication des résultats dans 74 % des cas. Le rendement négatif moyen au cours de ces périodes était de -3,0 %, avec la plus forte baisse sur une journée de -7,0 %. Par ailleurs, consultez Résultats de l'action EBAY : quelle est l'opération ?

Les estimations consensuelles actuelles tablent sur un bénéfice par action (BPA) de 4,35 dollars américains pour un chiffre d'affaires de 14,58 milliards de dollars américains pour le prochain trimestre. Ce chiffre est inférieur au bénéfice de l'année dernière, qui s'élevait à 5,60 dollars américains par action pour un chiffre d'affaires de 15,8 milliards de dollars américains, annoncé au cours du même trimestre. Les ventes de Caterpillar devraient être affectées par la baisse des niveaux de stocks des concessionnaires, car la demande globale reste faible. Cela est probablement dû à la hausse des taux d'intérêt et à un environnement inflationniste difficile.

Pour les traders axés sur les événements, l'évaluation de ces tendances historiques peut conduire à un avantage de trading. Il existe deux stratégies principales : premièrement, comprendre les probabilités historiques des différentes réactions des actions après les résultats afin de se positionner avant l'annonce des résultats. Deuxièmement, analyser la relation entre le mouvement immédiat de l'action après les résultats et sa performance à moyen terme afin d'orienter les actions de trading après la publication.

D'un point de vue fondamental, la capitalisation boursière de Caterpillar est actuellement de 147 milliards de dollars américains. Au cours des douze derniers mois, la société a réalisé un chiffre d'affaires de 65 milliards de dollars américains, un bénéfice d'exploitation de 13 milliards de dollars américains et un bénéfice net de 11 milliards de dollars américains. En fin de compte, la réaction réelle du marché aux prochains résultats de CAT dépendra en grande partie de la manière dont les résultats annoncés se comparent à ces prévisions combinées et au sentiment général du marché.

Cependant, pour ceux qui recherchent un potentiel de hausse avec moins de volatilité par rapport aux actions individuelles, le portefeuille de haute qualité Trefis offre une alternative – ayant surperformé l'indice S&P 500 et réalisé des rendements supérieurs à 91 % depuis sa création.

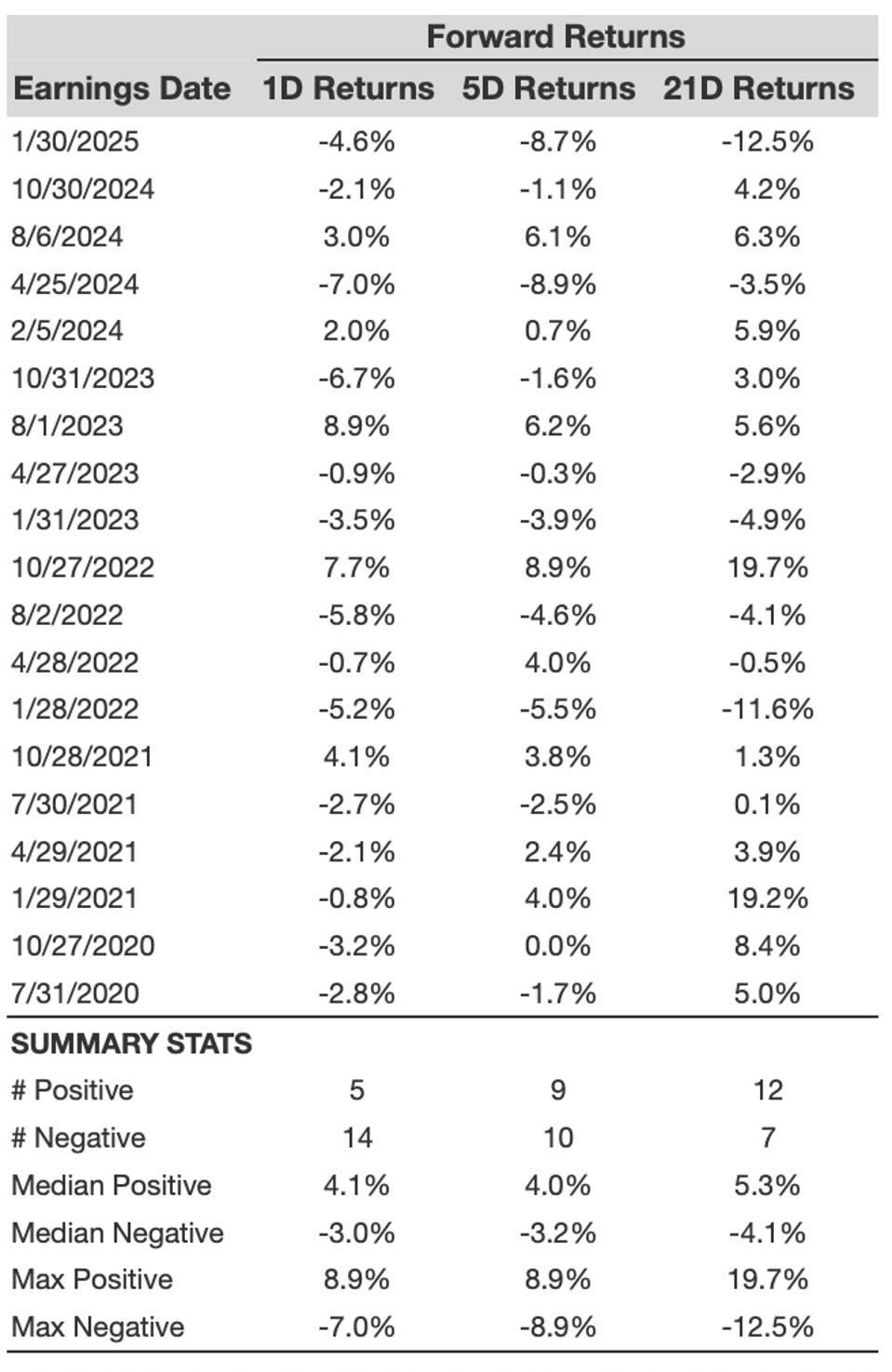

Analyse historique des opportunités d'obtenir un rendement positif pour l'action CAT après l'annonce des résultats

Un examen approfondi des rendements réalisés sur une journée (1D) après l'annonce des résultats :

- 19 points de données de résultats ont été enregistrés au cours des cinq dernières années, avec 5 rendements positifs et 14 rendements négatifs sur une journée (1D). En bref, des rendements positifs sur une journée ont été observés dans environ 26 % des cas.

- Il convient de noter que ce pourcentage passe à 36 % si l'on considère les données des trois dernières années au lieu de cinq ans.

- La moyenne des 5 rendements positifs = 4,1 %, et la moyenne des 14 rendements négatifs = -3,0 %.

Des données supplémentaires pour les rendements observés sur 5 jours (5D) et 21 jours (21D) après l'annonce des résultats sont regroupées avec les statistiques dans le tableau ci-dessous. *Remarque : ces statistiques doivent être prises en compte en conjonction avec les conditions générales du marché et l'analyse fondamentale.*

Analyse de la corrélation de l'action CAT entre les rendements historiques d'une journée, de 5 jours et de 21 jours

L'une des méthodes relativement moins risquées (bien qu'elle ne soit pas applicable si la corrélation est faible) consiste à comprendre la corrélation entre les rendements à court et à moyen terme après les annonces de résultats, à identifier la paire qui présente la corrélation la plus élevée et à exécuter l'opération correspondante. Par exemple, si les rendements d'une journée (1D) et de 5 jours (5D) présentent la plus grande corrélation, un trader peut prendre une position "d'achat" pour les cinq prochains jours si le rendement d'une journée après l'annonce des résultats est positif. Voici quelques données de corrélation basées sur un historique de 5 ans et de 3 ans (plus récent). Il convient de noter que le terme corrélation 1D_5D fait référence à la relation entre les rendements d'une journée après l'annonce des résultats et les rendements ultérieurs de 5 jours. *Remarque : l'analyse de la corrélation permet d'évaluer les opportunités de trading potentielles en fonction des performances historiques.*