Ce guide contiendra tous les détails étape par étape sur la façon de commencer à investir et les différentes techniques et stratégies qui y sont associées.

Pour les débutants, il y a de nombreuses décisions importantes à prendre lorsqu’ils commencent à investir. Au début, cela peut paraître stressant et difficile. Mais à la fin de ce guide, vous remarquerez qu’un investissement réussi n’est pas compliqué. Mieux encore, vous découvrirez la stratégie simple qui aide constamment les professionnels de l'investissement depuis des décennies. vérifier Stratégies d'investissement : investir à court et à long terme.

Qu’est-ce que l’investissement ?

L'investissement est la façon dont vous allouez les actifs actuels et les flux de trésorerie pour obtenir un avantage futur souhaité. Comprendre cette définition est important car elle touche à la façon dont nous envisageons l’investissement à un niveau de base.

Tout d’abord, vous devez faire l’inventaire de vos actifs actuels, en particulier des liquidités dont vous disposez pour investir. En outre, vous devez tenir compte de votre situation actuelle de trésorerie, c'est-à-dire du montant que vous pouvez investir dans le futur en fonction de vos revenus et dépenses actuels.

Deuxièmement, vous devez savoir pourquoi vous investissez et, plus précisément, les objectifs que vous essayez d’atteindre.

Pourquoi devriez-vous investir ?

L’une des décisions financières les plus importantes que vous prendrez, sinon la plus importante, est de savoir si vous laissez les bénéfices que vous réalisez jouer pour ou contre vous.

Gagner un pourcentage des bénéfices tout au long de votre vie, c'est comme nager en aval. Mieux encore, plus vous nagez longtemps dans la même direction, plus vous pourrez nager facilement et rapidement.

Ne pas en profiter, c’est comme nager à contre-courant. Plus vous nagez à contre-courant longtemps, plus le courant sera fort et rapide contre vous.

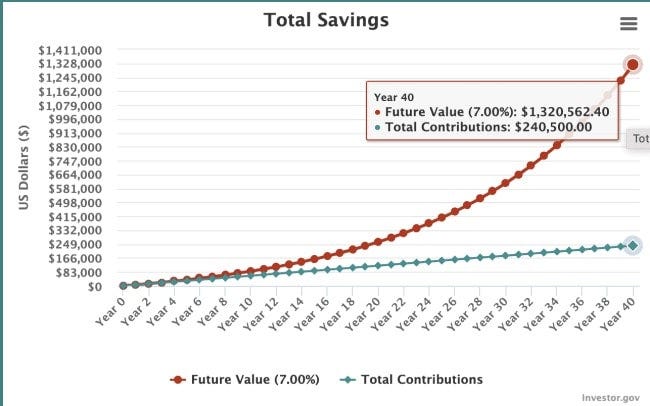

L’investissement vous permet de bénéficier des bénéfices que vous réalisez. Investir 500 $ par mois pendant 40 ans, gagnant 7 % par an (le taux de rendement moyen du marché boursier), permet de constituer un portefeuille d'une valeur de 1,320,562 XNUMX XNUMX $.

D’un autre côté, que se passe-t-il lorsque vous laissez ce que vous réalisez jouer contre vous ?

Disons que vous avez 10.000 4 $ de dettes de carte de crédit. Vous ne pourrez alors rembourser qu’un minimum mensuel de 13 % de la dette. Au total, il faudra 16357 ans et neuf mois pour rembourser cette dette, et coûtera au total XNUMX XNUMX $.

Quel est le bon moment pour commencer à investir ?

Je le répète, investir est la façon dont nous allouons les actifs actuels et les flux de trésorerie pour obtenir un avantage futur souhaité. Un investissement réussi consiste à obtenir le rendement le plus élevé possible pour un niveau de risque donné afin d’atteindre votre objectif.

Lorsque vous envisagez d’investir sous cet angle, tout le monde est déjà un investisseur, même s’il ne possède pas une seule action en bourse. Nous sommes tous constamment en train de décider quelle est la meilleure utilisation de notre argent.

Lorsqu’il s’agit d’investir de l’argent en actions, le bon moment est celui où votre investissement atteint le rendement le plus élevé possible pour un niveau de risque donné et le résultat souhaité.

Pour mettre cela en contexte, disons que votre objectif est d’accumuler de la richesse et que vous vous demandez si vous devriez rembourser vos dettes ou investir. Historiquement, le marché boursier a eu un rendement financier d’environ 7 % par an après inflation. Si vous avez des dettes, donner la priorité au remboursement de ces dettes plutôt qu’à l’investissement en bourse vous permet d’accumuler de la richesse plus rapidement. De plus, investir pour rembourser cette dette est sans risque.

Au vu des chiffres, il est logique de commencer à investir en bourse une fois vos dettes remboursées.

Une situation unique est la correspondance 401(k) de l’employeur. Ici, vous pouvez souvent gagner 50 % instantanément sur vos fonds garantis. Dans ce cas, les chiffres vous diront de maximiser la contrepartie de votre employeur, puis d’utiliser le reste pour rembourser vos dettes.

Ce n’est en aucun cas une règle stricte. Il y a une grande marge de manœuvre en fonction de vos objectifs et de votre situation financière. Cependant, il s’agit d’un bon seuil de rentabilité à décider.

Différents types d'investissements

Il existe une infinité d’investissements possibles. Rembourser une dette sur un investissement est un investissement. Et investissez également dans votre propre éducation. Dans chaque cas, vous sacrifiez de l’argent aujourd’hui pour un bénéfice futur souhaité.

Lorsqu’il s’agit spécifiquement d’investir au sens traditionnel (comme la retraite), les quatre types d’investissements les plus courants sont :

- Les actions, également appelées capitaux propres, constituent un droit légal sur une partie des actifs et des bénéfices d'une entreprise. Historiquement, les actions affichent les rendements totaux les plus élevés de toutes les classes d'actifs, mais elles présentent le risque le plus élevé. (En savoir plus sur la façon dont Investir en actions en tant que débutant.)

- Instruments. Les Sukuk sont utilisés pour financer divers projets, notamment des projets gouvernementaux, des infrastructures et des entreprises privées, et reçoivent un pourcentage des bénéfices basé sur des conditions convenues. Il existe une large gamme d'instruments disponibles dans lesquels investir, mais les instruments sont le plus souvent utilisés pour réduire les risques au sein d'un portefeuille.

- Espèces. En termes d’investissement, les liquidités désignent les instruments du marché monétaire, tels que les comptes d’épargne ou les comptes du marché monétaire. Les liquidités ont la performance la plus faible de toutes les grandes classes d’actifs, mais elles comportent également très peu de risques. À long terme, les liquidités ne constituent pas un bon investissement car l’inflation en érode la valeur.

- Alternatives. Les investissements alternatifs, tels que les cryptomonnaies et l'immobilier, ont gagné en popularité ces dernières années. Un nombre croissant d'investisseurs se tournent vers les alternatives et délaissent les obligations et les liquidités. L'univers alternatif offre une large gamme de risques et de rendements.

En plus de ces catégories d’investissements, il existe différentes manières d’y investir.

- Fonds communs de placement. Les fonds communs de placement vous permettent d'investir dans une gamme d'actions et d'instruments sans les choisir vous-même. Les fonds communs de placement offrent aux investisseurs un accès facile aux investissements gérés. Il existe des fonds communs de placement à gestion passive et active. Les fonds passifs visent à reproduire la performance d'un indice, tandis que les fonds actifs font appel à un gestionnaire de fonds pour sélectionner les investissements dans le but de surperformer leur indice de référence.

- Fonds communs de placement négociés en bourse. Les ETF vous permettent d'investir dans une gamme d'actifs, tels que des actions ou des obligations, comme vous le feriez avec des fonds communs de placement. Cependant, contrairement aux fonds communs de placement, les ETF offrent aux investisseurs la possibilité de négocier des actions (dans le fonds lui-même). Les ETF sont utiles lorsque vous cherchez à acheter des fonds communs de placement via un compte de courtage ; Vous pouvez acheter un ETF Vanguard via une société de courtage comme SoFi, tandis que pour investir dans les fonds communs de placement de Vanguard, vous avez besoin d'un compte auprès de Vanguard.

- Conseiller automatisé. Un robot-conseiller est un moyen par lequel vous pouvez investir automatiquement dans un portefeuille diversifié d'actions, d'instruments et de liquidités. Where automatise ce processus à l'aide d'algorithmes basés sur votre tolérance au risque, vos objectifs et votre calendrier. Les robots-conseillers offrent aux investisseurs un moyen simple de constituer leur propre portefeuille d’investissement sans embaucher un conseiller financier professionnel, ce qui peut leur coûter plus cher.

Comment commencer à investir en quatre étapes

Un investissement réussi nécessite quatre étapes distinctes.

Étape 1 : Connaissez vos objectifs

Sans un objectif d’investissement clairement défini, il est impossible d’avoir une stratégie d’investissement adaptée.

L’objectif d’investissement le plus courant est la retraite, mais il en existe d’autres qui méritent d’être pris en compte.

- Objectifs à court terme (0 à 2 ans). Les exemples incluent l’épargne pour une voiture ou un voyage à court terme.

- Objectifs à moyen terme (de 2 à 7 ans). Épargner pour un acompte sur une maison ou pour les études de vos enfants.

- Objectifs à long terme (7+ ans). La retraite et l’accumulation générale de patrimoine – y compris la constitution d’un patrimoine générationnel pouvant être transmis à vos enfants et petits-enfants – sont des raisons d’investir à long terme.

Il est utile de connaître la durée de votre objectif car elle affecte les actifs dans lesquels vous devriez investir. Par exemple, vous ne voudriez pas investir massivement dans des actions lorsque votre objectif est dans un an, car les cours des actions fluctuent à court terme.

D’un autre côté, vous ne voudriez pas détenir beaucoup d’argent si votre objectif est d’épargner pour la retraite, ce qui prendra plus de 20 ans, car l’inflation réduit la valeur de cet argent.

Étape 2 : Décidez combien investir

Avec un objectif d’investissement spécifique en tête, votre prochaine étape consiste à déterminer combien d’argent vous pouvez investir.

Lorsque vous avez un objectif à long terme, comme la retraite, il est préférable de vous concentrer sur votre taux d'épargne plutôt que d'épargner un montant précis. En règle générale, vous souhaitez épargner au moins 15 %, idéalement 20 %, de votre revenu annuel total pour la retraite.

Gardez à l’esprit que vous n’êtes pas obligé d’atteindre ce nombre ce mois-ci. L’objectif est de travailler à une économie de 15 à 20 % à terme.

Pour vos objectifs à court et moyen terme, vous devrez déterminer clairement le montant dont vous avez réellement besoin. Par exemple, si votre objectif est d'épargner 24000 1000 $ au cours des deux prochaines années pour l'acompte sur une maison, vous devrez investir XNUMX XNUMX $ par mois. L'idée est de déterminer le montant dont vous avez besoin, puis de calculer ce montant à rebours, chaque semaine ou chaque mois.

Étape 3 : Décidez dans quoi vous souhaitez investir (lieu des actifs)

Ce dans quoi vous investissez dépend de vos objectifs et de vos horizons temporels. Plus vous vous éloignez de votre objectif, plus vous pouvez investir dans des actions, car elles ont historiquement surperformé les obligations, les liquidités et l’immobilier, même si elles sont plus volatiles à court terme.

Choisir des actions individuelles dans lesquelles investir est extrêmement risqué, et les recherches montrent de manière écrasante que les investisseurs individuels qui choisissent des actions obtiennent de bien moins bons résultats que ceux qui investissent dans des fonds communs de placement et des ETF à gestion passive.

Un robot-conseiller, tel que Betterment, est une bonne option pour l’investisseur à faible intervention. Avec un robot-conseiller, vous pouvez obtenir un portefeuille optimisé, en fonction de vos objectifs et de votre tolérance au risque, pour un prix très raisonnable.

Pour des objectifs de moins de deux ans, mieux vaut s'en tenir à des placements très sûrs. Oui, les comptes Mourabaha paient pas mal, mais avec votre objectif à portée de main, cela ne vaut pas le risque de perdre une grosse somme d'argent.

Pour atteindre vos objectifs à moyen terme, il est possible d'investir dans un portefeuille diversifié d'actions, d'obligations et de liquidités. Plus vous vous rapprochez de votre objectif, plus vous aurez envie de vous engager dans des investissements plus sûrs comme les liquidités.

Étape 4 : Décidez où investir

L'emplacement des actifs est la décision quant à l'endroit où investir. Les options incluent un 401(k), un IRA, un compte de courtage et un compte d'épargne universitaire (pour n'en nommer que quelques-uns).

Les comptes de retraite comme les 401(k) et les IRA offrent des avantages fiscaux, qui peuvent vous aider à augmenter vos rendements au fil du temps. L’inconvénient est que pour retirer de l’argent de ces comptes avant la retraite, il y a souvent des taxes et des pénalités.

Si disponible, c'est une décision judicieuse de maximiser votre correspondance d'employeur 401(k). C'est de l'argent gratuit, et cela fait en fait partie de votre rémunération, vous voudrez donc en profiter pleinement.

Les investissements pour des objectifs à court et moyen terme doivent être effectués en dehors d’un compte de retraite. Avec un compte de courtage, vous pouvez retirer votre argent en payant uniquement l'impôt sur les plus-values (pas de pénalités).

Pour l’investissement de retraite, ma préférence personnelle est :

- Investissez dans un 401(k) jusqu'à ce que votre employeur corresponde.

- Roth IRA maximum, si éligible.

- Investissez dans un compte imposable.

Pour moi, il s’agit d’un bon équilibre entre profiter des avantages fiscaux des comptes de retraite et disposer de la liquidité d’un compte imposable en cas de besoins à court terme.

Quatre conseils pour investir avec succès

Il existe quatre études bien documentées que les investisseurs novices devraient comprendre.

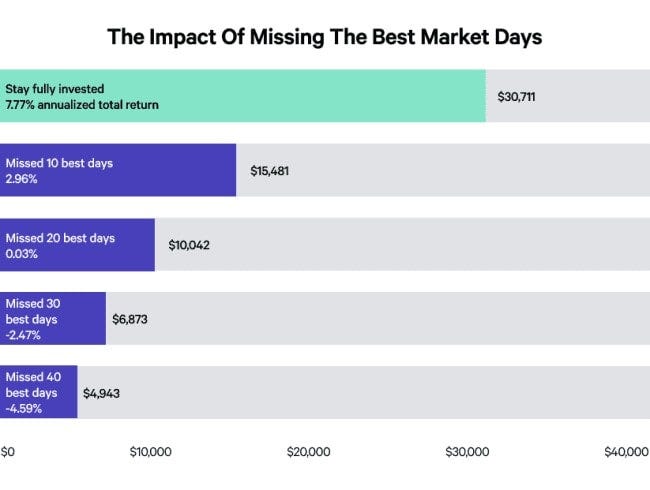

#1. Comparaison entre le moment est venu et le timing du marché

Dans une étude, présentée dans le tableau ci-dessous, Putnam Investments a évalué la performance de l'indice S&P 500 sur une période de 15 ans se terminant le 31 décembre 2019.

Ce que j'ai découvert, c'est que si vous aviez investi 10.000 15 $ et que vous restiez investi chaque jour pendant cette période de 30.711 ans, vous auriez accumulé 7.77 XNUMX $, soit un rendement annuel de XNUMX %.

Mais lorsque vous entrez et sortez du marché, manquant ainsi les 10 jours les plus performants (sur environ 3800 15.481 jours), votre solde final sera de 40 4.59 $. Si vous manquez les XNUMX jours les plus performants, vous recevrez en réalité un rendement négatif de XNUMX %.

Même s'il faudrait un peu de malchance pour rater chaque jour du top 10, l'essentiel est qu'il y a quelques jours cruciaux où vous devez être sur le marché – et on ne sait pas quand ces jours viendront. Il est donc important que vous restiez investi, car c’est le seul moyen de vous assurer de ne pas manquer de gros gains en une journée.

#2. N'attendez pas pour commencer

Étant donné que votre présence sur le marché est un facteur essentiel de réussite, il est important de commencer à investir le plus tôt possible. Même si nous vous conseillons toujours de vous occuper d’abord de toute dette à taux d’intérêt élevé (après tout, une telle dette vous coûte parfois jusqu’à 30 % par an), investir même de petits montants peut faire une grande différence à l’avenir.

Nous avons rédigé un guide pourInvestissez 50 $ par mois en actions, qui vous montrera des moyens réalistes de faire bon usage d’une petite somme d’argent.

Beaucoup de gens pensent à tort qu'il faut investir des sommes importantes pour avoir un impact. En réalité, il n'est même pas nécessaire d'investir 50 $ par mois ; investir régulièrement crée une habitude et facilite l'investissement. Plus encore, quand on en a les moyens.

Si vous avez des revenus limités ou si vous avez du mal à mettre de l'argent de côté pour investir, envisagez une stratégie de micro-investissement, dans laquelle de petites sommes (souvent de la petite monnaie) sont automatiquement transférées de votre compte courant vers votre portefeuille à intervalles définis. C’est facile, souvent indolore, et vous pourriez être surpris de la rapidité avec laquelle cela peut commencer à s’accumuler.

Découvrez les options spécifiques sur notre liste des meilleurs Applications de micro-investissement.

#3. 85% des professionnels ne surperforment pas le S&P 500

Les investisseurs professionnels, qui travaillent à plein temps et disposent d’équipes qui travaillent pour eux, essayant tous de battre le marché, n’y parviennent pas dans 85 % des cas sur une période de 10 ans. Après 15 ans, 92 % des fonds communs de placement n’ont pas réussi à surperformer le S&P 500.

Si les professionnels et les particuliers ont souvent de la chance à court terme, il est extrêmement rare de trouver une stratégie qui fonctionne à long terme.

S'investir davantage et obtenir de meilleurs résultats est payant dans tous les autres aspects de la vie. Il est donc facile de penser que cela s'applique également à l'investissement. Mais il a été prouvé à maintes reprises qu'une approche d'investissement plus simple et plus passive est bien plus performante qu'une approche plus complexe.

#4. Ne soyez pas obsédé par les résultats à court terme

Lorsque Fidelity a étudié les participants individuels au plan 401(k) pour voir quel type d’investisseurs obtenait les meilleurs résultats, elle a découvert que les personnes qui oubliaient qu’elles avaient un compte étaient clairement les gagnants.

Des conclusions similaires ont été trouvées dans une célèbre étude publiée dans le Journal of Finance, où les comptes les plus négociés sur une période de cinq ans ont rapporté 11.4 %, tandis que le marché a rapporté 17.9 % sur la même période.

Ne confondez donc pas effort et résultats. Surtout lorsqu'il s'agit d'investir à long terme, vérifier votre solde chaque semaine ou chaque mois ne vous rend pas meilleur : cela vous rend plus susceptible de prendre une mauvaise décision. N'oubliez pas que la clé est le temps passé sur le marché, et non le timing du marché.

Le véritable secret d’un investissement réussi est de s’engager à investir une certaine somme d’argent chaque mois pendant des décennies – une pratique connue sous le nom de Coût moyen en dollars — Quelle que soit la performance du marché.

Réflexions finales sur la façon de commencer à investir

Un investissement réussi est une question de discipline.

- Discipline pour maintenir vos dépenses inférieures à vos revenus, afin que vous puissiez investir mois après mois.

- Discipline pour s'en tenir à une stratégie à long terme, même si vous souhaiterez peut-être constamment peaufiner les choses.

- Discipline pour s'en tenir à la stratégie dans les bons et les mauvais moments.

Si vous parvenez à suivre ces trois éléments, vous verrez à quel point il est facile de faire fructifier votre argent. En faisant cela, comment les bénéfices que vous réalisez à chaque fois peuvent-ils fonctionner à votre avantage au fil du temps.