Envisager l’achat d’une maison est une étape financière importante, et votre décision dépend d’une compréhension précise de votre capacité à vous le permettre. Certains soulignent l'importance de respecter certains pourcentages de vos revenus pour déterminer le budget du ménage, tandis que d'autres affirment qu'il est important de tenir compte de votre style de vie et d'autres objectifs financiers. En identifiant vos besoins et en évaluant les coûts mensuels et les dépenses imprévues, vous pouvez arriver à une véritable estimation de ce qui vous convient, garantissant ainsi que vos décisions d'achat de maison sont équilibrées et réalistes.

Ramsay propose un cadre simple pour établir un budget de recherche de logement : vos mensualités ne doivent pas dépasser 25 % de votre revenu net. Voici le contexte de cette règle, ainsi que mon avis sur la question de savoir si elle vaut la peine d'être suivie.

Dave Ramsey a un certain nombre de « règles empiriques » pour gérer votre argent. On peut dire que sa règle la plus importante répond à la question suivante : «Quelle maison correspond à mon budget ? »

Nous consacrons une grande partie de nos revenus au logement, il est donc important de répondre correctement à cette question.

Une étude récente de la Réserve fédérale a révélé que les villes qui ont subi les impacts les plus graves de la crise financière de 2008 étaient celles où Ratio dette personnelle/revenu moyen. Une caractéristique commune aux habitants de ces quartiers était qu’ils achetaient beaucoup de maisons.

Avec près de la moitié des ménages américains ayant des dettes de carte de crédit, il est facile de faire valoir que la majorité des gens ont acheté plus de maisons qu'ils ne pouvaient se le permettre. En fin de compte, une hypothèque est une dépense qui doit être payée, même si cela signifie accumuler des dettes de carte de crédit.

لاء مسؤولية: Cet article vise uniquement à fournir une étude de cas, et nous soulignons l’importance d’éviter les questions qui entrent en conflit avec la loi islamique.

Combien de maison pouvez-vous vous permettre ?

Les conseils de Dave Ramsey Pour acheter une nouvelle maison Limiter vos versements hypothécaires mensuels (y compris l'assurance habitation, les frais d'association de propriétaires et les impôts fonciers) à 25 % ou moins de votre salaire mensuel net sur un prêt à terme fixe de 15 ans.

Cette règle générale en matière de logement est très différente des recommandations que vous trouverez ailleurs. À l’aide du calculateur d’abordabilité sur DaveRamsey.com, vous pouvez calculer les paiements mensuels maximaux que vous pouvez vous permettre selon ces lignes directrices, qui sont toutes basées sur la simple question : « Quel est votre salaire mensuel net ? »

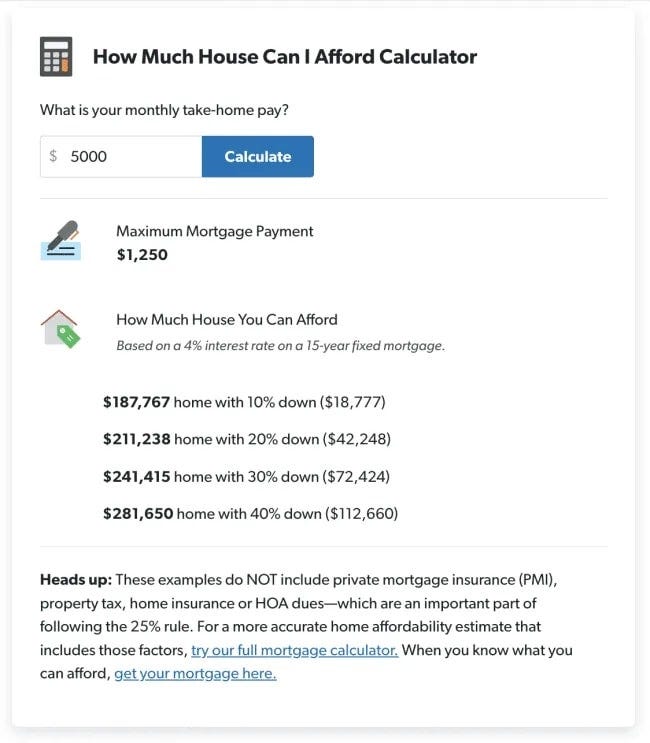

Selon Ramsay, vos dépenses mensuelles de logement ne devraient pas dépasser 25 % de votre revenu mensuel après impôt. Ainsi, si vous disposez de 5000 1250 $ par mois après impôts, vous pouvez vous permettre un paiement mensuel total de XNUMX XNUMX $ pour votre logement.

Vous n’avez donc pas besoin d’utiliser une calculatrice pour suivre cette règle. Pour connaître le montant mensuel maximal de votre prêt, prenez simplement votre revenu mensuel après impôt et divisez-le par quatre.

| Revenu mensuel net | Paiement hypothécaire maximum |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

Ramsay recommande d'utiliser votre salaire mensuel net (également appelé revenu net ou revenu mensuel après impôt) plutôt que votre revenu mensuel brut.

Le revenu brut est le montant que vous gagnez avant de payer les impôts et autres déductions, tandis que le revenu net est le montant que vous gagnez après les impôts et les dépenses connexes. Pour obtenir ce numéro, consultez simplement vos chèques de paie les plus récents.

Quel coût d’une maison pouvez-vous vous permettre de manière responsable ?

La règle de Dave Ramsey vous permet d’acheter une maison à un prix bien inférieur à ce que la plupart des prêteurs hypothécaires et des agents immobiliers sont prêts à vous vendre – sans parler d’une maison à un prix bien inférieur à ce que d’autres calculateurs disent que vous pouvez vous permettre.

Le calculateur d'abordabilité de Ramsey vous donne également une estimation du montant de la maison que vous pouvez vous permettre en fonction de votre salaire mensuel net :

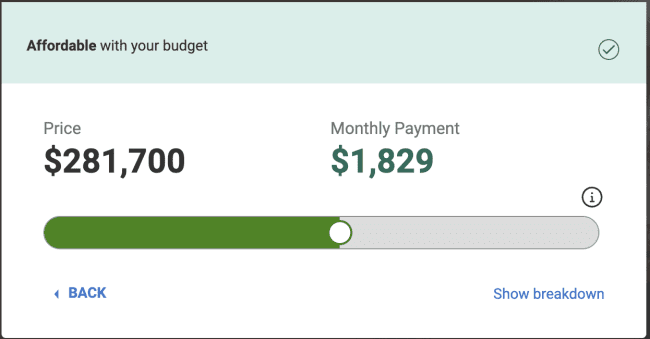

En revanche, voici ce que le calculateur d'abordabilité de Realtor.com indique que vous pouvez vous permettre en fonction des chiffres de l'exemple ci-dessus.

Pour le bien de cet exercice, nous baserons notre comparaison sur un calcul d'acompte de 20 %, comme suit :

- Revenu mensuel de 5000 60000$ (XNUMX XNUMX$ annuellement).

- Mise de fonds de 42248 20 $, ce qui représente une mise de fonds de XNUMX % dans l'exemple de Ramsay.

- Dette mensuelle de 0 $. (Le cadre Small Steps de Ramsay indique que vous devez être libre de dettes et disposer d'un fonds d'urgence entièrement financé avant d'acheter une maison.)

Gardez à l’esprit que Realtor.com vous montre ce que vous pouvez vous permettre avec un prêt hypothécaire fixe sur 30 ans. D’un autre côté, Ramsay suggère une hypothèque fixe sur 15 ans. Cependant, Realtor.com affiche un versement hypothécaire de 579 $ plus élevé que ce que Ramsay suggère.

Pourquoi cette différence ? Pour comprendre cela, il est important de comprendre les directives utilisées par les prêteurs hypothécaires.

Lignes directrices en matière de logement de Dave Ramsey par rapport à la règle hypothécaire 28/36

Le ratio dette/revenu standard utilisé dans le secteur hypothécaire est appelé règle des 28/36 et est une règle financière utilisée pour déterminer si une personne peut se permettre un prêt hypothécaire particulier. Ce que dit cette règle, c'est que votre taux d'endettement mensuel total ne doit pas dépasser 36 % de votre revenu avant impôts, avec un maximum de 28 % pour les dépenses mensuelles liées au logement (y compris les versements hypothécaires, les impôts et les assurances).

En examinant de plus près ce ratio, j'ai récemment écrit ce qui suit dans un article séparé :

La première chose que vous devez savoir sur la règle des 28/36 est qu’il ne s’agit pas d’une règle utilisée en planification financière. C’est plutôt la règle que les prêteurs hypothécaires utilisent pour déterminer votre prêt immobilier.

La règle stipule que vous ne devez pas consacrer plus de 28 % de votre revenu mensuel brut au logement (cela inclut le capital, les intérêts, les impôts et les assurances). Ensuite, le total de vos remboursements de prêt (logement plus toutes les autres dettes) ne doit pas dépasser 36 % de votre revenu brut.

Il est important d’examiner ce ratio à la fois du point de vue du prêteur et du point de vue du consommateur. Pour les prêteurs, le but de la règle 28/36 est de limiter le montant maximum de dette qu’une personne peut contracter.

En d’autres termes, il s’agit, selon les banques, de la dette la plus élevée que vous puissiez contracter tout en ayant encore une chance raisonnable de rembourser. Vous prêter autant d’argent que possible augmente les résultats de la banque, pas votre argent.

Le point important à retenir ici est que les conseils de Ramsay sont optimisés pour vous aider à créer de la richesse. Avec un versement hypothécaire inférieur, l’idée est que vous pourrez éviter les dettes de carte de crédit et investir davantage au fil du temps. Non seulement vous aurez des mensualités moins élevées, mais également 15 années de remboursement en moins.

D'un autre côté, les directives du secteur hypothécaire ont été améliorées afin de maximiser ses profits.

La règle hypothécaire de Dave Ramsey pour un budget 50/30/20

L'une de mes stratégies budgétaires préférées est le budget 50/30/20 pour répartir les revenus mensuels de manière à aider à gérer efficacement les finances, qui stipule que vous devez consacrer 50 % de vos revenus aux besoins, 30 % aux désirs et 20 % aux besoins. économies.

Je trouve cette stratégie budgétaire extrêmement utile pour aider les gens à prendre de grandes décisions financières en créant un budget hypothétique pour leur avenir.

Les frais de logement, qui incluent l’entretien de la maison, correspondent à 50 % de votre budget « besoins ». Cependant, d’autres dépenses mensuelles nécessaires, telles que la nourriture, le transport et l’assurance, ne dépassent également pas 50 % de votre budget.

Si votre budget hypothétique s'avère que 65 % de vos revenus sont consacrés à vos besoins, il ne reste que 35 % de vos désirs et de vos économies totaux. En d’autres termes, le coût d’opportunité de l’achat d’une maison plus grande signifie sacrifier des désirs (par exemple, voyager et se divertir) ou des économies (par exemple, vous devrez peut-être retarder votre retraite).

Vous n’êtes pas obligé d’être pauvre à la maison ; Cependant, vous sacrifierez constamment d’autres objectifs financiers pour effectuer vos versements hypothécaires chaque mois. vérifier Les meilleurs conseils et stratégies pour économiser de l’argent sur l’achat d’une voiture.

Quel acompte devez-vous économiser ?

Que dit Ramsay concernant les acomptes ?

Pour résumer ses recommandations :

- L'objectif devrait être d'économiser 20 % du prix d'achat de votre maison pour éviter l'assurance hypothécaire privée (PMI).

- Si vous n'avez pas économisé 20 % après deux ans d'épargne intensive, vous pouvez réduire le montant à moins de 20 %, mais pas à moins de 10 %. À moins de 10 %, vous paierez tellement de frais, notamment d'assurance hypothécaire privée, que cela n'en vaudra pas la peine.

L'assurance hypothécaire privée 101 (PMI) est une assurance généralement exigée par les prêteurs si un acheteur ne verse pas d'acompte supérieur à 20 % de la valeur de la propriété. Cette assurance protège les prêteurs si les emprunteurs ne remboursent pas leur prêt hypothécaire. Les propriétaires avec PMI sont également généralement tenus de payer une rente, qui s’ajoute au versement hypothécaire mensuel. Vous pouvez éliminer le coût mensuel supplémentaire associé au PMI une fois que vous disposez de 20 % de valeur nette sur votre maison.

Gardez à l’esprit que ces chiffres de mise de fonds concernent une hypothèque fixe de 15 ans, qui est la seule durée hypothécaire recommandée par Ramsay. En d’autres termes, la même règle de mise de fonds de 10 % ne s’applique pas à quelqu’un qui demande un prêt hypothécaire fixe sur 30 ans, selon Ramsay.

Ramsay ne recommande pas non plus les prêts FHA En raison de l’impact de l’assurance hypothécaire.

Règle hypothécaire de Dave Ramsey par rapport à mes propres idées

Pour la plupart des gens, la maison représente l’achat le plus important qu’ils feront jamais. Tout aussi important, puisque la plupart des propriétaires empruntent de l’argent, l’effet de levier entre en jeu.

Pour ces deux raisons, je suis d'accord avec l'hypothèse de Ramsay selon laquelle de nombreuses personnes achètent des maisons à un prix trop élevé. Cela les oblige souvent à sacrifier leurs autres objectifs financiers, souvent plus importants.

Cependant, je peux citer quelques scénarios dans lesquels je romprais l'engagement strict de Ramsay envers une mise de fonds de 20 % (ou pas moins de 10 % après deux ans d'épargne agressive) et une hypothèque fixe sur 15 ans.

Si vous vivez dans une destination touristique ou dans une zone plus peuplée, vous avez également la possibilité de tirer un revenu de votre logement, avec des options populaires telles que la location sur Airbnb et la location d'espace inutilisé via... Voisin. Cela peut modifier considérablement votre flux de trésorerie mensuel et doit être pris en considération si vous choisissez d’aller dans cette direction.

Oui, c'est traditionnel. Cependant, tout comme pour rembourser une dette, lorsque vous épargnez pour acheter une maison, c'est l'occasion de réellement renforcer votre solidité financière. Cela prend du temps et exige de la discipline, mais si vous pouvez épargner pour une mise de fonds de 20 %, vous avez prouvé que vous pouvez gérer de manière responsable les hauts et les bas financiers liés à la possession d'une maison. Vous pouvez maintenant visualiser Stratégies efficaces pour surmonter diverses pressions financières.